2014年理财市场月报

----十一月

银行

产品发行:发行数量小幅增长,组合投资类产品市场占比继续下滑

本月,135家银行发行4477款个人理财产品,产品发行数量环比上升5.99%。其中,129家中资银行发行4402款,6家外资银行发行75款。中资银行中,6家国有银行发行768款,环比减少64款,市场占比下降2.54个百分点至17.15%;12家股份制商业银行发行了1395款,环比增加61款,市场占比下降0.42个百分点至31.16%;76家城市商业银行发行1783款,环比增加170款,市场占比上升1.64个百分点至39.83%;35家农村金融机构发行456款,环比增加92款,市场占比上升1.57个百分点至10.19%;6家外资银行发行75款,环比减少6款,市场占比下降0.24个百分点至1.68%。

平安银行、建设银行和中国银行均发行265款,三者发行数量并列第一;南京银行、招商银行、广发银行、民生银行分别发行206款、199款、168款、166款,分列第二至第五。发行数量超过百款的银行还有浦发银行和华夏银行。

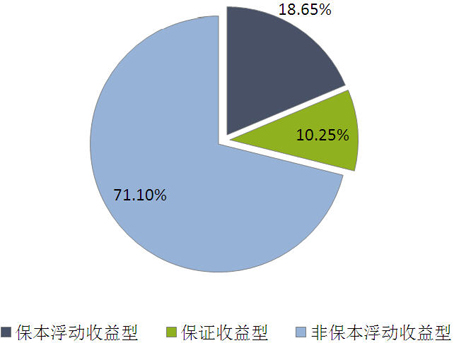

从收益类型来看,保证收益型产品发行459款,环比减少98款,市场占比下降2.93个百分点至10.25%;保本浮动收益型产品发行835款,环比增加107款,市场占比上升1.42个百分点至18.65%;非保本浮动收益型产品发行3183款,环比增加244款,市场占比上升1.52个百分点至71.10%。(图1)

图1:2014年11月银行理财产品收益类型占比

资料来源:普益财富

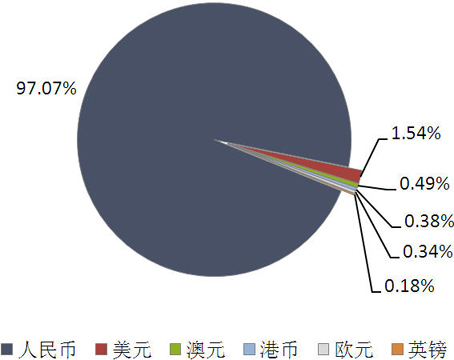

从投资币种来看,人民币产品发行4346款,环比增加231款,市场占比下降0.35个百分点至97.07%;美元产品发行69款,环比增加15款,市场占比上升0.26个百分点至1.54%;澳元产品发行22款,环比增加1款,市场占比下降0.01个百分点至0.49%;港币产品发行17款,环比增加3款,市场占比上升0.05个百分点至0.38%;欧元产品发行15款,环比增加1款,市场占比上升0.01个百分点至0.34%;英镑产品发行8款,环比增加2款,市场占比上升0.04个百分点至0.18%。(图2)

图2:2014年11月银行理财产品币种类型占比

资料来源:普益财富

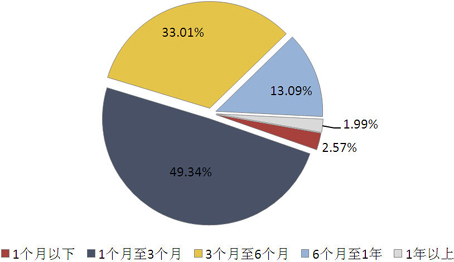

从投资期限来看,1个月及以下产品发行115款,环比增加21款,市场占比上升0.34个百分点至2.57%;1-3个月产品发行2209款,环比增加3款,市场占比下降2.88个百分点至49.34%;3-6个月产品发行1478款,环比增加194款,市场占比上升2.62个百分点至33.01%;6-12个月产品发行586款,环比增加23款,市场占比下降0.24个百分点至13.09%;1年以上产品发行89款,环比增加12款,市场占比上升0.17个百分点至1.99%。(图3)

图3:2014年11月银行理财产品期限类型占比

资料来源:普益财富

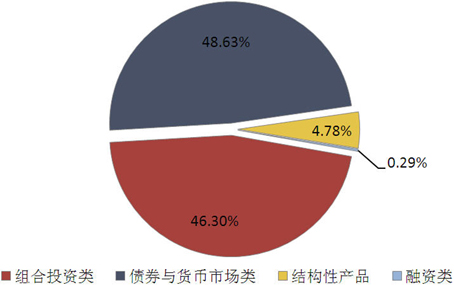

从投向类型来看,债券与货币市场类产品发行2177款,环比增加240款,市场占比上升2.77个百分点至48.63%;组合投资类产品发行2073款,环比增加16款,市场占比下降2.39个百分点至46.30%;融资类产品发行13款,环比增加2款,市场占比上升0.03个百分点至0.29%;结构性产品发行214款,环比减少5款,市场占比下降0.40个百分点至4.78%。(图4)

图4:2014年11月银行理财产品投向类型占比

资料来源:普益财富

收益表现:降息带动产品收益率下调,各期限类型均有所下滑

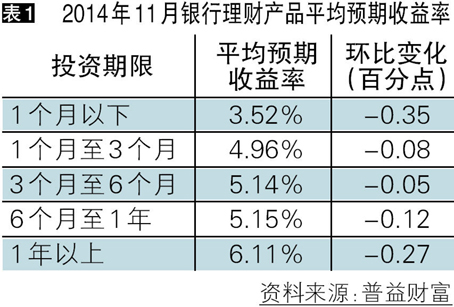

本月银行理财产品收益率整体呈下跌态势。各期限类型银行理财产品的平均预期收益率均有所下跌,其中,1个月以下、1年以上期限类型跌幅较大,分别为0.35和0.27个百分点。此外,本月央行启动新一轮降息也是收益下降一大因素,预计基准利率的下调将继续带动银行理财产品的收益率下调。(表1)

市场热点:降息加存款利率浮动区间扩大,理财产品将回归资管本质

11月22日起,央行下调金融机构人民币贷款和存款基准利率。一年期贷款基准利率下调0.4个百分点至5.6%,一年期存款基准利率下调0.25个百分点至2.75%,同时存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。此次非对称式下调存贷款基准利率,其目的在于降低社会融资成本,因此对于银行理财产品来说资产端报酬将出现下滑,产品收益率也将出现下降。另一方面,存款利率浮动区间再次扩大,标志着利率市场化再进一步,根据存款流失日渐严重的现状,预计绝大多数中小银行都将采取存款利率一浮到顶的策略,存款利率与之前相比并未发生变化。可见,银行理财产品收益率与存款利率之差将出现缩窄,因此此次降息将对银行理财产品形成利空。随着利率市场化进程的加快,传统的类存款理财产品的立足之本将逐渐消失,银行理财产品的转型迫在眉睫,回归资管本质的模式转变才是未来发展之路。

信托

产品发行:发行数量激增,主要因为证券投资类产品增加

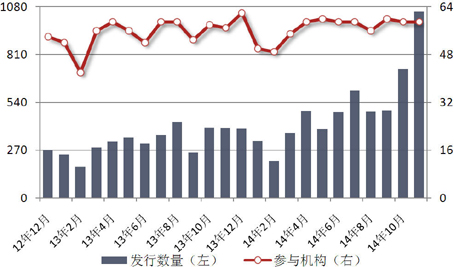

本月共有59家信托公司发行1051款集合信托产品,发行数量环比增加323款,增幅44.37%。发行数量继续增长,主要原因仍然是主要是由于A股市场走强,证券投资类产品继续增多。如发行量最大的中融信托,发行482款,其中,八成以上是证券投资类产品。(图5)

图5:近2年以来集合信托产品发行量

资料来源:普益财富

已公布期限的360款产品中,1-2(含)年期限段产品发行320款,占比88.89%,环比增加0.88个百分点;2-3(含)年期限段产品发行21款,占比5.83%,环比下降0.43个百分点;3年以上期限段产品发行19款,占比5.28%,环比下降0.44个百分点。

从资金运用领域看,证券投资领域产品发行563款,占比53.57%,环比增加16.75个百分点;基础设施领域产品发行172款,占比16.37%,环比下降2.59个百分点;房地产领域产品发行80款,占比7.61%,环比下降4.06个百分点;工商企业领域产品发行80款,占比7.61%,环比下降2.55个百分点;金融领域产品发行34款,占比3.24%,环比下降3.77个百分点;信贷资产领域产品发行2款,占比0.19%,环比增加0.19个百分点;其他领域产品发行120款,占比11.42%,环比下降3.97个百分点。

从资金运用方式看,证券投资类产品发行563款,占比53.57%,环比增加16.75个百分点;贷款运用类产品发行176款,占比16.75%,环比下降4.13个百分点;权益投资类产品发行157款,占比14.94%,环比下降11.30个百分点;组合运用类产品发行了38款,占比3.62%,环比下降0.37个百分点;股权投资类产品发行19款,占比1.81%,环比下降1.08个百分点;债权投资类产品发行13款,占比1.24%,环比下降1.65个百分点;租赁类产品发行5款,占比0.48%,环比增加0.48个百分点;其他类产品发行80款,占比7.61%,环比增加1.29个百分点。

收益表现:短端继续微跌,中长端上涨

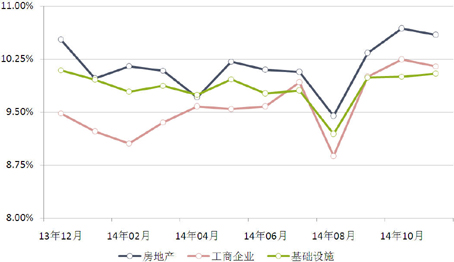

本月集合信托预期收益率呈现短降之势,其中,1-2(含)年期限段产品平均预期收益率10.14%,环比下降1.60BP,其中,房地产领域平均预期收益率10.59%,环比下降9.47BP,工商企业领域平均预期收益率10.15%,环比下降9.32BP,基础设施领域平均预期收益率10.04%,环比上升4.02BP;2-3(含)年期限段产品平均预期收益率10.14%,环比上升80.29BP,其中,房地产领域平均预期收益率10.20%,环比上升55.00BP,工商企业领域平均预期收益率10.35%,环比上升35.00BP,基础设施领域平均预期收益率10.00%,环比上升35.00BP;3年以上期限段产品平均预期收益率10.13%,环比上升115.83BP。(图6)

图6:近1年以来1-2年期主要投向信托产品平均预期收益

资料来源:普益财富

市场热点:信托宝接力信托100,变相团购

上周深圳一家平台推出一款名为“信托宝”的产品,提出“10元买信托”的口号,刚刚上线不到10分钟就被抢购一空。信托宝一直在强调其与上半年的信托100的区别,信托100的实质是信托团购,直接违反合格投资人规定,而信托宝则可以回避这些问题。其CEO在媒体上表示是“P2F”产品,实际上是基于债权债务的理财,而笔者致电其客服,其表示是信托受益权的分拆出/受让。我们认为,其法律性质是存疑的。目前信托分拆市场已相当混乱,其间不仅蕴含法律风险,而且蕴含平台公司的信用风险,银行有责任向其客户做正确的宣导。如果要彻底规避这些问题,需要将集合信托改造为公募产品,这需要法规层面的修改。

阳光私募

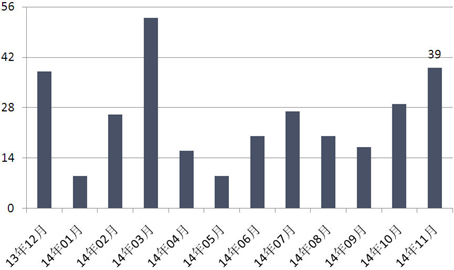

产品发行:单月发行39款,成立数量365款

本月阳光私募产品共发行39款,环比增加12款,但成立数量为814 款,环比增加365款。A股市场的持续火爆为阳光私募发行提供了市场基础。(图7)

图7:近1年以来阳光私募产品发行数量

资料来源:普益财富

业绩表现:总体业绩为近期高点,股票型产品远远不及大盘

本月3905款纳入统计的阳光私募产品月度平均收益率录得3.2967%,为近期高点。但这个收益率却远远没有跑赢A股大盘指数。其中,股票型产品3543款,平均月度收益率3.28%;期货型产品232款,平均月度收益率3.07%;固定收益型产品122款,平均月度收益率1.81%;其他产品7款,平均月度收益率0.47%。

从收益分布来看,月度收益率低于-20%(不含)的产品16款,占比0.41%;月度收益率介于-20%和-10%(不含)之间的产品52款,占比1.33%;月度收益率介于-10%和-5%(不含)之间的产品73款,占比1.87%;月度收益率介于-5%和0%(不含)之间的产品821款,占比21.03%;月度收益率介于0和5%(不含)之间的产品1785款,占比45.72%;月度收益率介于5%和10%(不含)之间的产品786款,占比20.13%;月度收益率介于10%和20%(不含)之间的产品310款,占比7.94%;月度收益率高于20%的产品61款,占比1.56%。

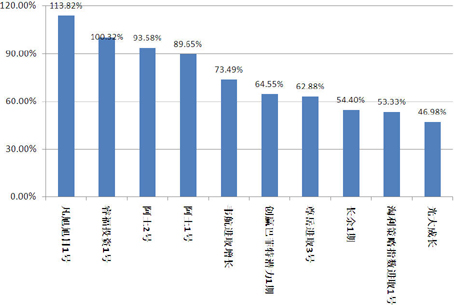

从表现靠前的产品来看,月度收益率前十的产品中,期货型和股票型各5款,有9款绝对收益都在50.00%以上。(图8)

图8:2014年11月表现前十的阳光私募产品

资料来源:普益财富

市场热点:《基金业务外包服务指引》出炉,阳光私募事务性管理减负

11月24日,中国证券投资基金业协会公布了《基金业务外包服务指引》,明确对基金业外包业务实行备案管理,外包服务是指外包机构为基金管理人提供销售、销售支付、份额登记、估值核算、信息技术系统等业务的服务,不涉及投资决策等核心业务定。这些规定将为阳光私募减负,行业目前的高额成本将显著下降。

券商集合

产品发行:8家机构共发行了18产品,降幅25%

本月,8家证券公司或其资管公司共发行18款券商理财产品,环比减少6款,降幅25.00%,平均首发目标规模1.41亿元,环比减少8.78亿元,降幅86.17%;FOF产品发行8款,环比增加4款,增幅100.00%,平均首发目标规模0.76亿元,环比减少0.04亿元,降幅4.77%;债券型产品发行7款,环比减少8款,降幅53.33%,平均首发目标规模0.00亿元,环比减少10.75亿元,降幅100.00%;混合型产品发行3款,环比减少1款,降幅25.00%,平均首发目标规模2.27亿元,环比上升0.75亿元,增幅48.85%。(图9)

图9:近1年来券商集合理财产品发行数量

资料来源:普益财富

业绩表现:2204款产品平均收益1.7879%,近九成产品录得正收益

本月共有2204款纳入统计的券商集合理财,月度平均收益率录得1.7879%。从收益分布来看,月度收益率低于-20%(不含)的产品5款,占比0.23%;月度收益率介于-20%和-10%(不含)之间的产品6款,占比0.27%;月度收益率介于-10%和-5%(不含)之间的产品18款,占比0.82%;月度收益率介于-5%和0%(不含)之间的产品239款,占比10.84%;月度收益率介于0和5%(不含)之间的产品1676款,占比76.04%;月度收益率介于5%和10%(不含)之间的产品157款,占比7.12%;月度收益率介于10%和20%(不含)之间的产品78款,占比3.54%;月度收益率高于20%的产品25款,占比1.13%。

从产品类型看,股票型产品32款,平均月度收益率5.29%;混合型产品741款,平均月度收益率2.98%;债券型产品880款,平均月度收益率1.27%;FOF产品351款,平均月度收益率0.68%;QDII产品7款,平均月度收益率0.62%;货币市场型产品86款,平均月度收益率0.15%;其他产品107款,平均月度收益率1.71%。

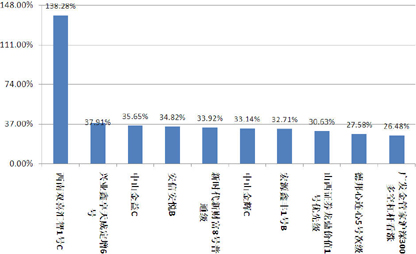

从表现最好的产品收益情况看,大多数排名前十的产收益率在(25%,40%)区间内,这样的产品共有9款。(图10)

图10:2014年11月表现前十的券商集合理财产品

资料来源:普益财富

市场热点:银行间乙类户重新开放,或利好券商资管通道业务

12月1日,人行金融市场司明确农村金融机构、信托产品、券商及基金资管计划、保险资管产品等四类非法人投资者可进入银行间市场。由于很多商业银行出于各方面的考虑,喜欢把债券池养在银行体系之外,而商业银行则习惯于银行间债券市场的投资。可以预见的是,此次资管计划可以进入银行间市场,将直接造成通道类业务的增多——银行将债券池建立在券商资管上更为容易。

保险

投连险账户业绩表现:账户净值继续普涨,泰康人寿进取型投资账户表现最佳

截至2014年11月底,在运行的投连险投资账户共计184个,所有投资账户的月度平均收益率为3.11%。

本月共有179个获得正收益率,其中包括保守型32个、稳健型57个、平衡型41个、进取型49个。以上四类投资账户的月度平均收益率依次为0.48%、2.70%、4.22%和4.27%。月度收益表现最好的10个投资账户中,进取型8个,平衡型2个,排名首位的是泰康人寿的进取型投资账户。(表2)

市场热点:农行中行相继发行优先股,险资认购热情较高

近期,农业银行和中国银行相继启动了境内优先股的发行,二者股息率均确定为6%。农业银行优先股募集金额共400亿元,其中包括华夏人寿、安邦保险、平安养老、人保资产、泰康资产、平安资产和阳光资产共7家险资认购了合计107亿元;中国银行优先股募集金额共320亿元,其中包括安邦保险、平安养老、平安资产、泰康资产、信诚人寿、幸福人寿、中国人寿、国寿养老共8家险资认购了合计95.8亿元。可见,险资获配两只优先股的金额占比均超过四分之一。优先股是未来保险资金运用的新资产类型,其投资周期较长,能够满足保险资产与负债的匹配。同时其风险与收益介于债券和普通股之间,股息率应该高于利率债和高等级信用债,对提升险资投资回报率有一定作用。此外前期发行的优先股均为大型上市企业,违约可能性较低,因此对于保险资金来说是非常适合的配置资产。